基金のしくみ

- ご覧になりたい項目をクリックしてください。

Ⅰ.日本の年金のしくみ

1.日本の年金制度の概要

年金制度は、日本に住む20歳から60歳までの働ける世代の人たち全員が加入し、その保険料により高齢者や障害者・遺族など本当に保障が必要な人たちに年金を給付する仕組みです。

世代と世代の支え合いという考え方(賦課方式)のもと、将来の生活における様々なリスクに対して「世代を超えて社会全体で備える仕組み」として年金制度が存在しています。

もし、仮に年金制度がない場合、自分自身や家族の加齢による介護、病気やケガが原因による障害や死亡といった様々なリスクに対して、自分たちだけで必要なお金を用意しなければなりません。それらの費用をすべて個人で賄うのには限界があるため、社会全体で対応できるように年金制度が必要とされています。

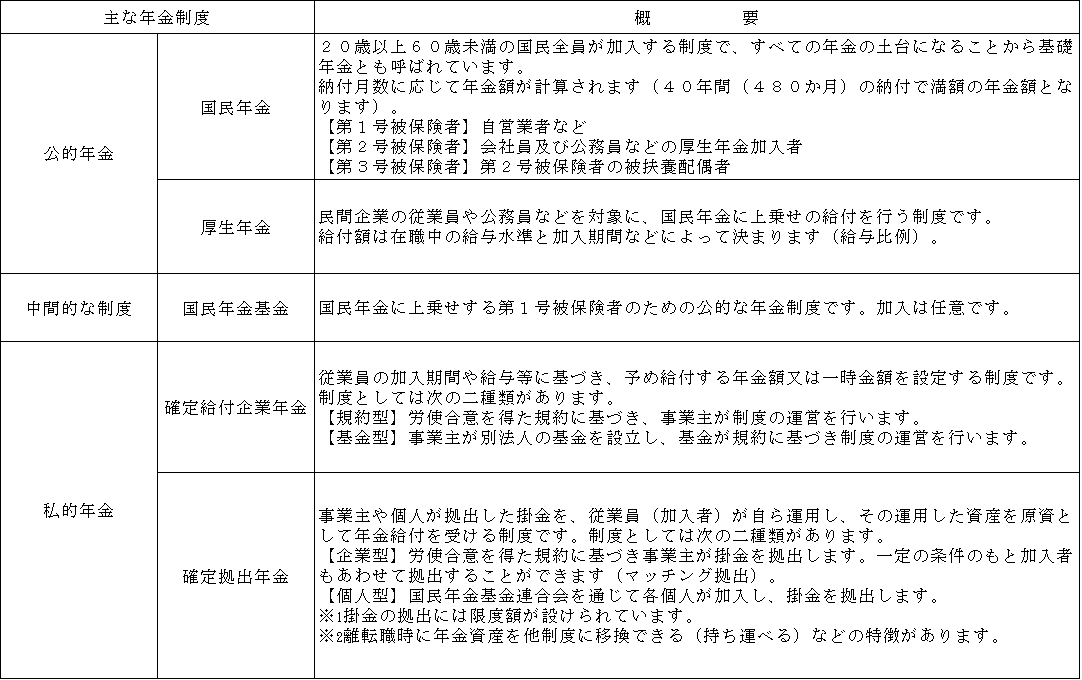

日本の年金制度は大きく分けて、社会保障の観点から国が行う「公的年金」と公的年金の上乗せの給付を行う「私的年金」の2種類があります。

世代と世代の支え合いという考え方(賦課方式)のもと、将来の生活における様々なリスクに対して「世代を超えて社会全体で備える仕組み」として年金制度が存在しています。

もし、仮に年金制度がない場合、自分自身や家族の加齢による介護、病気やケガが原因による障害や死亡といった様々なリスクに対して、自分たちだけで必要なお金を用意しなければなりません。それらの費用をすべて個人で賄うのには限界があるため、社会全体で対応できるように年金制度が必要とされています。

日本の年金制度は大きく分けて、社会保障の観点から国が行う「公的年金」と公的年金の上乗せの給付を行う「私的年金」の2種類があります。

2.3階建ての年金制度

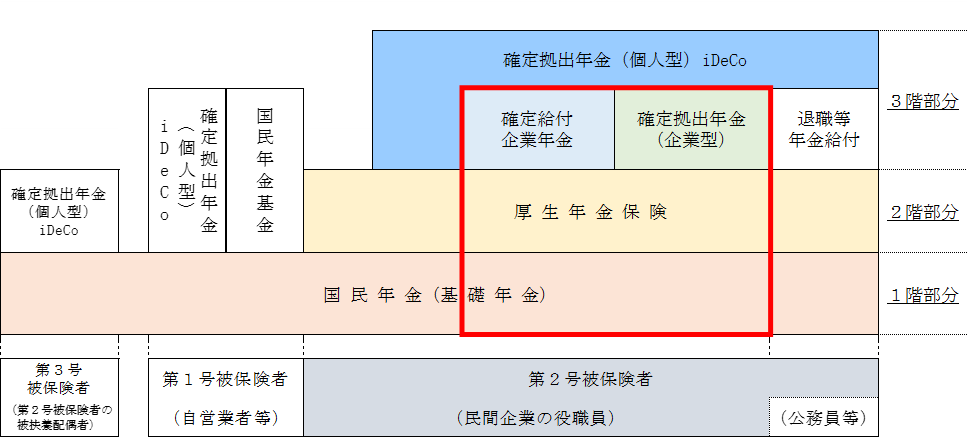

日本における年金制度は3階建ての構造となっており、1階部分が「国民年金(基礎年金)」、2階部分が「国民年金基金」や「厚生年金」、3階部分は、企業や個人が任意で実施・加入できる「私的年金」となっています。

千葉県日産自動車企業年金基金(以下「基金」といいます。)の実施事業所においては、事業所ごとに公的年金(「国民年金(基礎年金)」及び「厚生年金」)と私的年金(「確定給付企業年金(基金)」及び「企業型確定拠出年金」)を組み合わせて実施しています(下図の赤枠で囲んだ部分)。

ただし、「企業型確定拠出年金」については、事業所ごとに実施の有無並びに給付水準が異なっています。また、企業型確定拠出年金の加入者であっても「確定拠出年金の拠出限度額」の範囲内において、個人型確定拠出年金(以下「iDeCo」といいます。)に加入することができます。

千葉県日産自動車企業年金基金(以下「基金」といいます。)の実施事業所においては、事業所ごとに公的年金(「国民年金(基礎年金)」及び「厚生年金」)と私的年金(「確定給付企業年金(基金)」及び「企業型確定拠出年金」)を組み合わせて実施しています(下図の赤枠で囲んだ部分)。

ただし、「企業型確定拠出年金」については、事業所ごとに実施の有無並びに給付水準が異なっています。また、企業型確定拠出年金の加入者であっても「確定拠出年金の拠出限度額」の範囲内において、個人型確定拠出年金(以下「iDeCo」といいます。)に加入することができます。

Ⅱ.「千葉県日産自動車企業年金基金」のしくみ

Ⅱー1 概要

1.基本事項

(1)事業主が職員の同意を得て、別法人として設立した基金が、制度内容を定めた規約に基づいて運営を行います。

(2)加入者は、その規約に基づき老齢給付金(年金・一時金)、脱退一時金又は遺族給付金を受け取ることができます。

(3)基金が年金資産を一括して運用し、その運用リスクは実施事業所の事業主が負うこととなります。

(2)加入者は、その規約に基づき老齢給付金(年金・一時金)、脱退一時金又は遺族給付金を受け取ることができます。

(3)基金が年金資産を一括して運用し、その運用リスクは実施事業所の事業主が負うこととなります。

※基金の財政状況が法令で定める水準より悪化した(年金資産が加入者等に給付するために必要な水準を下回る)場合は、実施事業所の事業主が回復のための掛金を負担し、財政の健全化を図ります(毎年3月末時点で実施)。

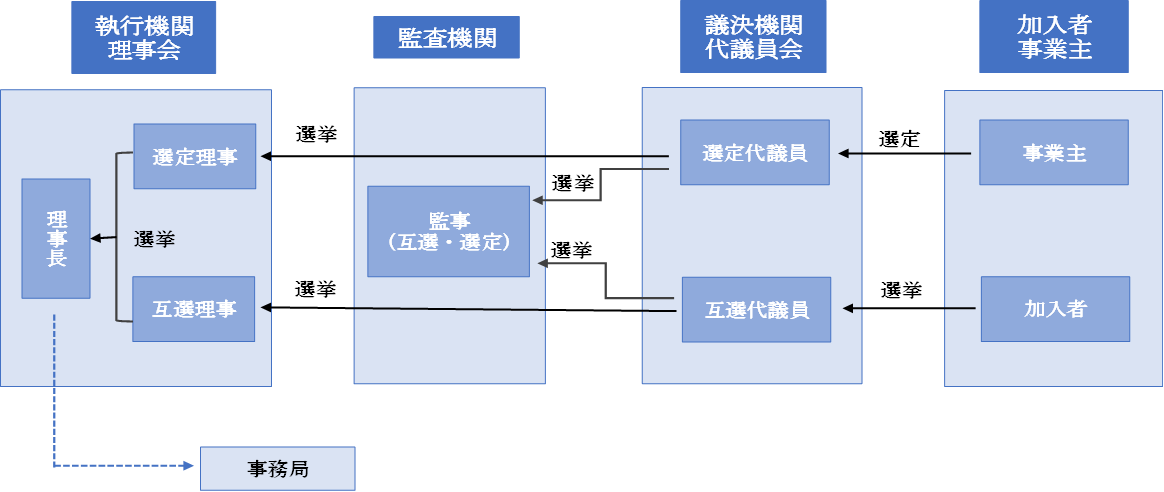

2.基金の運営組織

基金の組織は、運営を民主的かつ円滑に行うため、代議員会及び理事会が設けられ、被保険者は選挙を通じて事業運営に直接参加することができます。

(1)代議員会

基金の規約、事業計画及び予算・決算など、重要な事項を決める議決機関です。代議員は、事業主が選んだ選定代議員と、加入者の選挙又は推薦によって選ばれた互選代議員が同数ずつ選ばれます。

(2)理事会

基金で決めたことを実行する執行機関です。理事の半数は選定代議員の中から選挙で選び(選定理事)、残りの半数は互選代議員の中から選挙で選びます(互選理事)。

(3)監事

選定代議員と互選代議員の双方から1名ずつ全代議員の選挙により選ばれ、財産の管理など基金が正しく運営されているかどうかを監査します。

(4)理事長・常務理事

理事長は、選定理事の中から、全理事の選挙で選ばれ、基金を代表します。

理事長の指名によって「常務理事」が理事の中から選ばれ、理事長の補佐役として日常の運営にあたります。

理事長の指名によって「常務理事」が理事の中から選ばれ、理事長の補佐役として日常の運営にあたります。

(5)事務局

日常の業務運営を円滑に行うため、常務理事と共に理事長に任命された事務長と職員が業務にあたります。

Ⅱ-2 加入者及び掛金

1.加入者

基金の加入者は、次の実施事業所に使用される厚生年金保険の被保険者のうち65歳未満の者となります。

【実施事業所】

①千葉日産自動車株式会社

②日産プリンス千葉販売株式会社

③日産部品千葉販売株式会社

④シーエヌサービス株式会社

⑤株式会社登戸

⑥日産レンタリース千葉株式会社

⑦千葉ユニキャリア販売株式会社

⑧千葉県日産自動車健康保険組合

⑨千葉県日産自動車企業年金基金

①千葉日産自動車株式会社

②日産プリンス千葉販売株式会社

③日産部品千葉販売株式会社

④シーエヌサービス株式会社

⑤株式会社登戸

⑥日産レンタリース千葉株式会社

⑦千葉ユニキャリア販売株式会社

⑧千葉県日産自動車健康保険組合

⑨千葉県日産自動車企業年金基金

2.掛金

(1)現在の基金の掛金

実施事業所の事業主が掛金を全額負担しています。 掛金は標準給与(標準報酬月額)に掛金率を乗じて計算され、目的に応じて次の掛金があります。

①標準掛金:給付のための掛金(標準給与×1.6%)

②事務費掛金:基金を運営するための掛金(標準給与×0.25%)

①標準掛金:給付のための掛金(標準給与×1.6%)

②事務費掛金:基金を運営するための掛金(標準給与×0.25%)

(2)財政再計算

基金制度を維持して行くため、5年毎に財政再計算を行い適正な掛金率を算出します。また、次の事項に該当した場合も財政再計算を行い、適正な掛金率を算出します。

①基金の加入者が大きく増減(20%以上)したとき

②加入資格や給付の内容を変更するとき

③基金の財政状況が悪化したとき(クリックすると、Ⅱ-6財政検証に飛びます)

①基金の加入者が大きく増減(20%以上)したとき

②加入資格や給付の内容を変更するとき

③基金の財政状況が悪化したとき(クリックすると、Ⅱ-6財政検証に飛びます)

(3)その他の掛金

現状基金が設けている掛金(標準掛金・事務費掛金)の他に次の種類の掛金があります。

①特別掛金:積立金の不足分を償却するための掛金

②リスク対応掛金:運用により見込まれるリスクに対して事前に積立を行うための掛金

③特例掛金:次回の再計算までに見込まれる不足分を償却するための掛金

①特別掛金:積立金の不足分を償却するための掛金

②リスク対応掛金:運用により見込まれるリスクに対して事前に積立を行うための掛金

③特例掛金:次回の再計算までに見込まれる不足分を償却するための掛金

Ⅱ-3 給付

1.老齢給付金(年金・一時金)

(1)老齢給付金(年金)の支給要件

老齢給付金(年金)は、次の要件に該当した場合に支給されます(20年保証の終身年金※)。

※平成29年9月前の加入者期間を有する方は、期間5年の確定年金がプラスで給付されます。

※平成29年9月前の加入者期間を有する方は、期間5年の確定年金がプラスで給付されます。

①加入者期間15年以上60歳未満で退職後に60歳到達

②加入者期間15年以上60歳到達以後に退職又は65歳到達(退職時まで繰下げが可能)

②加入者期間15年以上60歳到達以後に退職又は65歳到達(退職時まで繰下げが可能)

平均基準給与(基準給与(標準報酬月額)の累計額を加入者期間で除した額)×加入者期間に応じた乗率×据置期間に応じた乗率により算出されます。

※加入者期間が長い方が平均標準給与及び乗率(年2.5%)が高くなるため受け取る額が多くなります。

※加入者期間が長い方が平均標準給与及び乗率(年2.5%)が高くなるため受け取る額が多くなります。

(3)老齢給付金(一時金)の支給要件

①老齢給付金の裁定時には、年金に代えて一時金を選択することが可能です。

②老齢給付金(年金)の給付を受けている者は、規約に規定する次の事項に該当した場合に老齢給付金を一時金で受給することができます。

ア. 震災、風水害、火災その他これらに類する災害により、住宅、家財又はその他の財産について著しい損害を受けたこと。

イ.債務を弁済することが困難であること。

ウ.心身に重大な障害を受け、又は長期間入院したこと。

エ.「ア」から「ウ」までに準ずる事情

オ.老齢給付金受給後5年経過

イ.債務を弁済することが困難であること。

ウ.心身に重大な障害を受け、又は長期間入院したこと。

エ.「ア」から「ウ」までに準ずる事情

オ.老齢給付金受給後5年経過

(4)老齢給付金(一時金)額の計算

老齢給付金額×残余保証期間(20年から支給された期間を控除した期間)応じた乗率

※老齢給付金(年金・一時金)の給付に関する手続きについては、「老齢給付金(年金・一時金)の給付手続き」を参照してください。(クリックして別ページに飛ぶ)

2.脱退一時金

(1)脱退一時金の支給要件

脱退一時金は、次の要件に該当した場合に支給されます(加入者期間3年未満の方には給付がありません。)。

①加入者期間3年以上15年未満で退職

②加入者期間15年以上60歳未満で退職

なお、②に該当した方は、60歳まで脱退一時金の支給を繰下げることにより、年金を受給することができます。

また、脱退一時金の繰下げ中は、いつでも一時金として受給することができます。

②加入者期間15年以上60歳未満で退職

なお、②に該当した方は、60歳まで脱退一時金の支給を繰下げることにより、年金を受給することができます。

また、脱退一時金の繰下げ中は、いつでも一時金として受給することができます。

(2)脱退一時金額の計算

①資格喪失時及び65歳到達による脱退一時金支給繰下げ中の方

平均基準給与×加入者期間に応じた乗率

②脱退一時金支給繰下げ中の方(65歳到達の方を除く。)

平均基準給与×加入者期間に応じた乗率×繰下期間に応じた乗率

※加入者期間が長い方が平均標準給与及び乗率(年2.5%)が高くなるため受け取る額が多くなります。

※脱退一時金の給付に関する手続きについては、「脱退一時金の給付手続き」を参照してください。(クリックして別ページに飛ぶ)

3.遺族給付金(一時金)

(1)遺族給付金(一時金)の支給要件

遺族一時金は、次の要件に該当した場合に遺族の方に支給します(加入者期間3年未満の加入者の遺族の方には給付がありません。)。

①加入者期間3年以上の加入者が亡くなったとき

②脱退一時金又は老齢給付金の支給を繰り下げている者が亡くなったとき

③老齢給付金(年金)受給中の者が20年経過前に亡くなったとき

②脱退一時金又は老齢給付金の支給を繰り下げている者が亡くなったとき

③老齢給付金(年金)受給中の者が20年経過前に亡くなったとき

(2)遺族給付金(一時金)額の計算

①加入中又は65歳到達による支給繰下げ中にお亡くなりになった場合

平均基準給与×加入者期間に応じた乗率(脱退一時金額の計算と同じ)

②支給繰下げ中にお亡くなりになった場合(65歳到達の方を除く。)

平均基準給与×加入者期間に応じた乗率×繰下期間に応じた乗率(脱退一時金額の計算と同じ)

③老齢給付金受給時又は受給中にお亡くなりになった場合

老齢給付金額×残余保証期間(20年から支給された期間を控除した期間)応じた乗率(老齢給付金(一時金)額の計算と同じ)

(3)遺族の順位及び範囲

遺族は次の順番に受給権を取得します。

①配偶者、子、父母、孫、祖父母又は兄弟姉妹

②上記遺族がいない場合は、生計を維持されていたその他の親族

①配偶者、子、父母、孫、祖父母又は兄弟姉妹

②上記遺族がいない場合は、生計を維持されていたその他の親族

※遺族給付金(一時金)の給付に関する手続きについては、「遺族一時金及び未支給給付の給付手続き」を参照してください。(クリックして別ページに飛ぶ)

4.旧厚生年金基金制度から承継した受給権者の方への給付

旧厚生年金基金制度の給付が行われます(②・③はどちらか選択)。

①加算年金部分:15年保証終身年金(60歳から支給開始)ただし、一時金として受給した方は除きます。

②基本年金のプラスアルファ部分:終身年金(国の厚生年金の支給開始年齢に応じ支給開始(60歳から65歳))

③代替年金:期間5年の確定年金(国の厚生年金の支給開始年齢に応じ支給開始(60歳から65歳))

※支給開始前及び支給開始後それぞれにおいて一時金の選択も可能ですが、支給開始後は、上記「1.(3)②」の要件が必要です。

Ⅱ-4 他制度への移換(ポータビリティ)

1.移換が可能な他制度

基金の脱退一時金(脱退一時金相当額)は、次に記載の他の制度に移換して将来年金として受け取ることができます。

(1)企業年金連合会(企業年金の移換金(脱退一時金相当額等)を受けて年金を支給する厚生年金保険法に基づく特別法人)

(2)確定拠出年金の加入者となった場合又は加入者となる場合:企業型確定拠出年金又は「iDeCo」

(3)他の確定給付企業年金(移換先の規約に規定している場合のみ)

なお、移換後の給付の内容については移換先制度の確認が必要です。

2.移換先の概要(企業年金連合会及び「iDeCo」)

(1)企業年金連合会

①予定利率:移換時の年齢に応じて1.25%~0.25%

②支給開始年齢:65歳(厚生年金と同じ)。繰上の受給も可能。

③給付内容:80歳までの保証の終身年金。年金支給開始時に一時金の選択も可能。

保証期間内は遺族一時金の支給あり。

④事務費:定額事務費と脱退一時金相当額に応じた定率事務費が脱退一時金相当額から受換時に控除されます。

⑤連絡先:企業年金連合会 企業年金コールセンター、0570-02-2666 (IP電話からは03-5777-2666)

⑥ホームページ:https://www.pfa.or.jp/

通算企業年金特設ページ:https://www.pr.pfa.or.jp/tsusan/index.html

(2)「iDeCo」

①運用:自己責任で運用商品を選択

②支給開始年齢:原則60歳(加入期間が短い場合は61歳~65歳)。75歳まで繰下げが可能。

③給付内容:老齢給付金(期間5年から20年までの有期又は選択一時金)、障害給付金(一時金又は年金)、死亡一時金及び脱退一時金(要件あり)

④事務費:初回事務手数料及び毎月の事務手数料が必要となります。

⑤連絡先:イデコダイヤル 0570-086-105(ナビダイヤル)

⑥ホームページ:https://www.ideco-koushiki.jp/

②支給開始年齢:原則60歳(加入期間が短い場合は61歳~65歳)。75歳まで繰下げが可能。

③給付内容:老齢給付金(期間5年から20年までの有期又は選択一時金)、障害給付金(一時金又は年金)、死亡一時金及び脱退一時金(要件あり)

④事務費:初回事務手数料及び毎月の事務手数料が必要となります。

⑤連絡先:イデコダイヤル 0570-086-105(ナビダイヤル)

⑥ホームページ:https://www.ideco-koushiki.jp/

※脱退一時金(脱退一時金相当額)の移換に関する手続きについては、「脱退一時金の給付手続き3」を参照してください。(クリックして別ページに飛ぶ)

Ⅱ-5 業務の委託及び運用

1.業務委託会社

基金は、制度運営のために「みずほ信託銀行株式会社」と業務委託契約を締結し、加入者の管理、給付手続並びに数理計算(財政検証)などを行ってもらっています。

2.運用受託機関

基金の年金資産は、「みずほ信託銀行株式会社」、「第一生命保険株式会社」及び「SOMPOアセットマネジメント株式会社」を窓口とし、世界中の様々な市場に分散投資(債券、株式、不動産及びインフラ等)しています。

※年金資産のうち信託資産は、他の資産と分別して管理され、安全性が保たれています。

※年金資産のうち信託資産は、他の資産と分別して管理され、安全性が保たれています。

主な運用対象資産

①国内債券 ②外国債券 ③国内株式 ④外国株式 ⑤国内外不動産 ⑥インフラ ⑦貸付金

①国内債券 ②外国債券 ③国内株式 ④外国株式 ⑤国内外不動産 ⑥インフラ ⑦貸付金

Ⅱ-6 財政検証

基金の運営にあたっては、毎年の財政状況を検証し、法令で定める水準より財政状況が悪化した(年金資産が加入者等に給付するために必要な水準を下回る)場合は、実施事業所の事業主が回復のための掛金を負担し、財政の健全化を図ることが求められています。

財政検証には、「継続基準」と「非継続基準」の二つの基準があります。

財政検証には、「継続基準」と「非継続基準」の二つの基準があります。

1.継続基準:「純資産額/責任準備金」が「1.00」以上

基金制度が今後も存続するという前提のもとで、責任準備金(基金制度を維持していくために必要な額)に見合う純資産額が積み立てられているかどうかを検証します。純資産額が責任準備金を下回った額が、一定水準を超えた場合には、再計算又は変更計算を行い、掛金を見直す必要があります。

2.非継続基準:「純資産額/最低積立基準額」が「1.00」以上

基金制度を終了するとした場合に、加入者及び受給権者の受給権が確保されているかどうかを検証します。

過去の加入期間に応じて発生したとみなされる給付(最低保全給付)の現価(最低積立基準額)に見合う純資産額が積み立てられているかどうかを検証します。

非継続基準に抵触した場合は、積立比率に応じた掛金設定(積立比率方式)又は積立水準の回復計画(回復計画方式)により、必要な積立水準の確保を図ることとなります。

過去の加入期間に応じて発生したとみなされる給付(最低保全給付)の現価(最低積立基準額)に見合う純資産額が積み立てられているかどうかを検証します。

非継続基準に抵触した場合は、積立比率に応じた掛金設定(積立比率方式)又は積立水準の回復計画(回復計画方式)により、必要な積立水準の確保を図ることとなります。

Ⅱ-7 税金

1.老齢給付金(年金)

老齢給付金(年金)の収入は「雑所得」となり、「公的年金等の控除」が適用されます。

年金からは、一律7.6575%の「所得税」と「復興特別所得税」が源泉徴収されています。確定申告すると税金が還付される可能性があるため、老齢給付金(年金)を受給している場合は必ず確定申告を行ってください。

年金からは、一律7.6575%の「所得税」と「復興特別所得税」が源泉徴収されています。確定申告すると税金が還付される可能性があるため、老齢給付金(年金)を受給している場合は必ず確定申告を行ってください。

【公的年金等の控除額】公的年金等の収入及び年齢によって異なります。

(例)65歳以上:公的年金等の収入が110万円以下は全額控除(65歳未満:60万円以下は全額控除)となります。

(例)65歳以上:公的年金等の収入が110万円以下は全額控除(65歳未満:60万円以下は全額控除)となります。

※詳細は最寄りの税務署に確認いただくか国税庁のホームページ等を参照してください。

2.脱退一時金又は老齢給付金の一時金

脱退一時金又は老齢給付金の一時金は、退職が理由の場合「退職所得」となり「退職所得控除」が適用がされます。ただし、退職が理由でない場合は、「一時所得(控除額は一律50万円)」となります。

【退職所得控除額】加入者期間に応じて次の算式により計算されます。

①加入者期間20年以下:40万円×加入者期間(最低控除額80万円)

②加入者期間20年超 :800万円+70万円×(加入者期間 - 20年)

②加入者期間20年超 :800万円+70万円×(加入者期間 - 20年)

(例)加入者期間30年の場合の退職所得控除額

1,500万円 = 800万円+70万円×(30年-20年)

1,500万円 = 800万円+70万円×(30年-20年)

※退職所得控除は、将来的に見直される可能があります。

【一時所得の控除額】

[年間の一時所得額 - 50万円(控除額)]を他の所得と合算し税額の計算をします。

そのため、50万円を超える一時所得があった場合は、確定申告が必要となります。

そのため、50万円を超える一時所得があった場合は、確定申告が必要となります。

Ⅱ-8 加入者への周知事項

基金は、「基金の業務の概況」について年1回以上加入者に周知する必要があります。そのため、毎年1回「基金ニュース」を発行し、必要事項の周知を図っています。周知事項は次の通りです。

①給付の種類ごとの標準的な給付の額及び給付の設計

②加入者の数及び給付の種類ごとの受給権者の数

③給付の種類ごとの給付の支給額その他給付の支給の概況

④事業主が基金に納付した掛金の額、納付時期その他掛金の納付の概況

⑤積立金の額と責任準備金の額及び最低積立基準額との比較その他積立金の積立ての概況

⑥積立金の運用収益又は運用損失及び資産の構成割合その他積立金の運用の概況

⑦運用の基本方針の概要

⑧その他基金の事業に係る重要事項

②加入者の数及び給付の種類ごとの受給権者の数

③給付の種類ごとの給付の支給額その他給付の支給の概況

④事業主が基金に納付した掛金の額、納付時期その他掛金の納付の概況

⑤積立金の額と責任準備金の額及び最低積立基準額との比較その他積立金の積立ての概況

⑥積立金の運用収益又は運用損失及び資産の構成割合その他積立金の運用の概況

⑦運用の基本方針の概要

⑧その他基金の事業に係る重要事項

Ⅱ-9 福祉事業

基金は加入者の福祉を増進することを目的として次の福祉事業を行っています。

①55歳を迎える加入者及びその配偶者を対象とする年金ライフプランセミナーの開催

②老齢給付金受給者への基金ニュースの送付(基金の決算及び資産運用状況)

②老齢給付金受給者への基金ニュースの送付(基金の決算及び資産運用状況)

1.年金ライフプランセミナーの内容

ライフプランセミナーの主な内容は次の通りです。年金制度に関すること及び今後の収入と支出の見込について学んでいただく内容となっています。

(1)マネーデザイン(公的年金)について

①マネーデザインの考え方及びプランシートの作成

②使えるお金(収入)の確認

③厚生年金のしくみ及び年金額の確認等

②使えるお金(収入)の確認

③厚生年金のしくみ及び年金額の確認等

(2)マネーデザイン(家庭経済学)について

①収入合計の確認

②退職後の社会保険料、税金及び日常生活費と可処分所得の比較

③リスクへの備え、予想される支出及び家計対策

④資産の運用・管理

②退職後の社会保険料、税金及び日常生活費と可処分所得の比較

③リスクへの備え、予想される支出及び家計対策

④資産の運用・管理

(3)ヘルスデザイン(健康)について

①50代以降の健康及び食生活等

②健康維持のための身体活動

②健康維持のための身体活動

2.受給者向け基金ニュースの内容

(1)基金の決算の概要

(2)基金の資産運用の状況

(2)基金の資産運用の状況

Ⅲ.確定拠出年金との調整

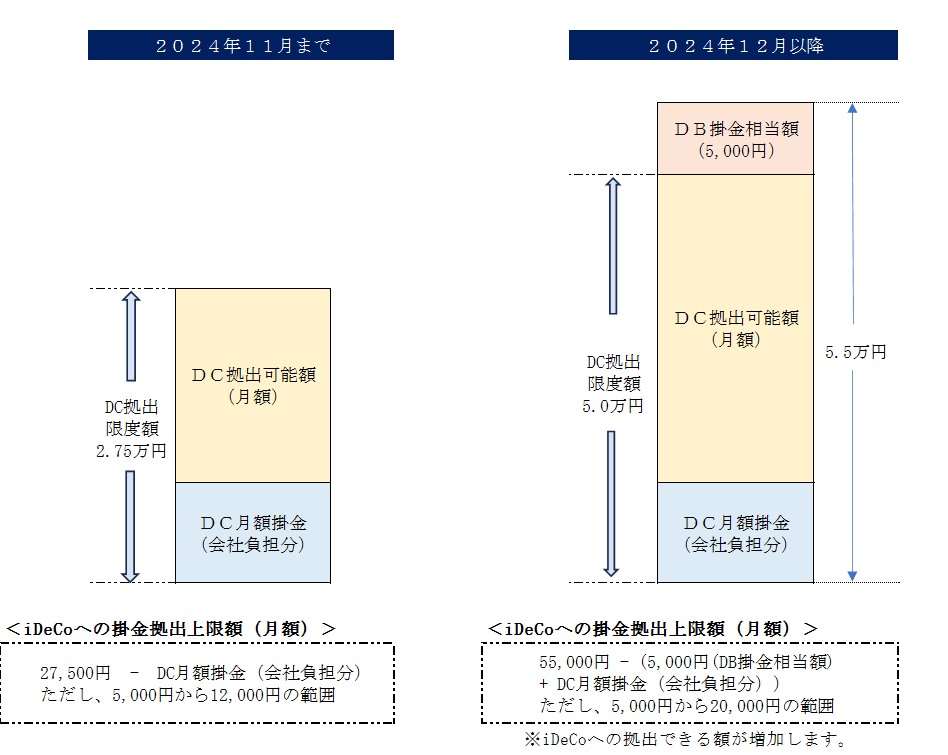

基金の実施事業所の加入者は、次のとおり確定拠出年金への拠出限度額が定められています。

1.2024年11月まで

企業型DCと個人型DCを合計して 27,500円(うち「iDeCo(個人型)」分は12,000円)が限度となります。

2.2024年12月から

55,000円から「DBの掛金相当額」を控除した額に変更となります。

【拠出限度額見込】:企業型DCと個人型DCを合計して 50,000円(うち「iDeCo(個人型)」分は20,000円)

<計算式>:55,000円 - 5,000円(DBの掛金相当額(変動する場合あり))

【拠出限度額見込】:企業型DCと個人型DCを合計して 50,000円(うち「iDeCo(個人型)」分は20,000円)

<計算式>:55,000円 - 5,000円(DBの掛金相当額(変動する場合あり))